forexlivehace 4d

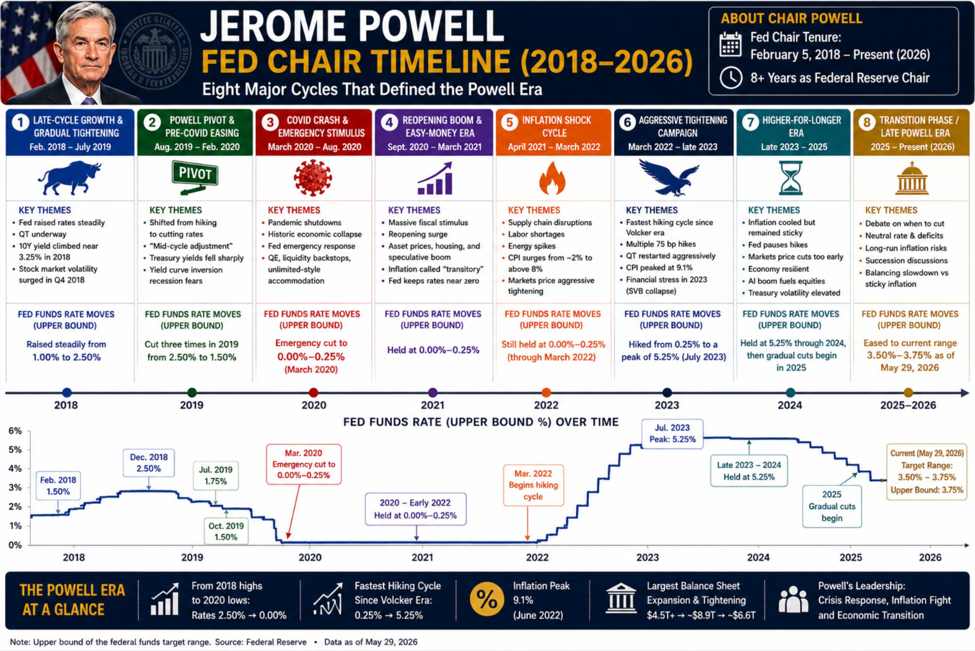

Powell sale en medio de otro aumento en el mercado de bonos Jerome Powell deja la presidencia de la Fed en un momento en que el mercado de bonos está nuevamente bajo presión. El rendimiento del Tesoro a 10 años está registrando su mayor aumento semanal desde abril de 2025, subiendo 23,5 puntos básicos, o 5,39%, en solo una semana. Después de terminar 2025 cerca del 4,16%, el rendimiento cayó a un mínimo del 3,926% antes de subir hasta el 4,599% actual. La medida subraya cuán volátil se ha vuelto el panorama de las tasas de interés, algo apropiado para el final de uno de los mandatos más turbulentos de la Fed en la historia moderna. La montaña rusa del rendimiento de los bonos a 10 años durante el mandato de Powell Cuando Powell reemplazó oficialmente a Janet Yellen el 5 de febrero de 2018, el rendimiento de los bonos del Tesoro estadounidense a 10 años cotizaba cerca del 2,85%. Durante su mandato, el mercado del Tesoro experimentó oscilaciones históricas. El punto más bajo se produjo durante el pánico del COVID en 2020, cuando el rendimiento a 10 años se desplomó hasta aproximadamente el 0,50%, y algunas operaciones intradía cayeron brevemente por debajo del 0,40% cuando los inversores se apresuraron a buscar activos de refugio seguro. A partir de ahí, los rendimientos experimentaron una reversión dramática, alcanzando finalmente un máximo cercano al 5,02% en octubre de 2023, el nivel más alto desde 2007. Eso significa que durante el mandato de Powell el rendimiento a 10 años recorrió un rango de más de 450 puntos básicos desde el mínimo pandémico hasta el máximo de 2023, uno de los ciclos de tasas de interés más volátiles en la historia moderna del mercado de bonos del Tesoro. El aumento de la inflación se convirtió en la historia macroeconómica definitoria. La economía estadounidense en general experimentó oscilaciones igualmente históricas bajo la dirección de Powell. La inflación, medida año tras año por el IPC, cayó hasta el 0,1% en mayo de 2020 durante la recesión del cierre de la pandemia de COVID-19 antes de dispararse al 9,1% en junio de 2022, la lectura de inflación más alta desde 1981. Ese shock inflacionario finalmente se convirtió en el acontecimiento macroeconómico definitorio de la presidencia de Powell y obligó a la Reserva Federal a emprender su campaña de ajuste más agresiva desde principios de los años 1980. El PIB experimentó un colapso histórico y un repunte. El crecimiento del PIB también atravesó extremos sin precedentes. El PIB real se contrajo a un ritmo anualizado del -31,4% en el segundo trimestre de 2020 durante el colapso de la pandemia, para luego repuntar un +33,8% en el tercer trimestre de 2020 cuando la economía se reabrió. Esos trimestres consecutivos marcaron la mayor contracción y rebote en la historia económica moderna de Estados Unidos. El mercado laboral experimentó extremos históricos El mercado laboral siguió un camino igualmente dramático. Cuando Powell asumió el cargo, la tasa de desempleo se acercaba al 4,1%. Durante los cierres por la COVID, el desempleo se disparó hasta el 14,8% en abril de 2020, el nivel más alto desde la era de la Gran Depresión. Sin embargo, la recuperación resultó igualmente histórica: el desempleo finalmente cayó al 3,4% a principios de 2023, el nivel más bajo desde 1969. Hoy en día, la tasa de desempleo se sitúa cerca del 4,3%, notablemente cerca de donde estaba cuando Powell asumió el cargo por primera vez. Los principales ciclos políticos de la era Powell Mirando hacia atrás, el mandato de Powell puede dividirse en gran medida en varios ciclos importantes de política y mercado: Ciclo de ajuste de 2018: Powell asumió el cargo continuando la campaña gradual de aumento de tasas de la Reserva Federal heredada de la era Yellen. Flexibilización previa a la COVID en 2019: la desaceleración del crecimiento global y las preocupaciones sobre la guerra comercial llevaron a la Reserva Federal a girar hacia recortes de tasas antes de que comenzara la pandemia. Crisis de la COVID de 2020: la Reserva Federal redujo las tasas a casi cero, lanzó programas masivos de flexibilización cuantitativa y estabilizó los mercados financieros durante el pánico pandémico. Choque inflacionario 2021-2022: La Reserva Federal subestimó la persistencia de la inflación pospandémica, retrasando un ajuste agresivo a medida que se aceleraban las presiones inflacionarias. Ciclo de ajuste rápido de 2022-2023: Powell encabezó entonces una de las campañas de subidas de tipos más rápidas en la historia de la Fed para recuperar el control sobre las expectativas de inflación. Transición más alta durante más tiempo entre 2024 y 2026: a medida que la inflación disminuyó gradualmente, la Reserva Federal optó por mantener una política restrictiva antes de comenzar finalmente el proceso hacia tasas más bajas. El legado de Powell seguirá siendo objeto de intensos debates. Los críticos probablemente señalarán la respuesta tardía a la inflación posterior a la COVID como el mayor error político de Powell. Inicialmente, la Reserva Federal consideró que la inflación era “transitoria”, pero se vio obligada a iniciar un ciclo agresivo de ajuste para ponerse al día una vez que las presiones sobre los precios se arraigaron en la economía. Sin embargo, sus partidarios argumentarán que Powell superó con éxito múltiples crisis que ocurren una vez cada generación, incluido el colapso de la pandemia, el estrés del sector bancario, las interrupciones de la cadena de suministro y el mayor aumento de la inflación en cuatro décadas. De cualquier manera, el mandato de Powell coincidió con uno de los períodos macroeconómicos más volátiles y trascendentales jamás gestionados por un presidente moderno de la Reserva Federal. Este artículo fue escrito por Greg Michalowski en investlive.com.